Das System der Kommunalfinanzen folgt in den USA gänzlich anderen Regeln denn in Deutschland. Jeder kämpft für sich allein. Detroit hat verloren. Das schillerndste Element dieses marktnahen US-Systems ist sicher Chapter 9 der Insolvenzordnung. Die USA sind (fast) das einzige Land, in welchem Kommunen offiziell Insolvenz anmelden können. Das Marktprinzip wird konsequent zu Ende gedacht.

Was hat es mit diesem Insolvenzverfahren auf sich? Kodifiziert wurde Chapter 9 im Jahr 1938 vor dem Hintergrund der Weltwirtschaftskrise, als Kommunen reihenweise unkontrolliert bankrott gingen. Chapter 9 bietet dagegen ein strukturiertes, planmäßiges Verfahren. Es gibt den Kommunen Gläubigerschutz und ermöglicht es, die Verbindlichkeiten zu „restrukturieren“. Die Belastung soll auf ein tragfähiges Maß reduziert werden, damit die Kommune wieder handlungsfähig ist. Die Insolvenz kann nur durch die Kommune selbst, freiwillig erklärt werden. Weder Gläubiger noch das Land oder ein Gericht kann sie erzwingen.

Wo sitzen die Experten?

Wie funktioniert nun eine solche Insolvenz? Mit dieser Frage begab ich mich in das Justizministerium des Bundes, Abteilung Insolvenzrecht. Hier müssen sie sitzen, die Experten – dachte ich. Das taten sie aber nicht. Ganz freimütig gaben die altgedienten Beamten zu, von Chapter 9 eigentlich nichts zu verstehen. Dafür gibt es zwei Gründe: Die Fälle der Vergangenheit waren einfach zu klein, um bis zum Bund durchzudringen. Und das war dem Bund auch ganz recht.

| Kommune | Land | Jahr | Einwohner |

| Orange County | Kalifornien | 1994 |

3.000.000 |

| Vallejo | Kalifornien | 2008 |

116.000 |

| Stockton | Kalifornien | 2010 |

292.000 |

| Jefferson County | Colorado | 2011 |

535.000 |

| San Bernardino | Kalifornien | 2011 |

213.000 |

Abb. 1: Die größten Insolvenzen klassischer Kommunen seit 1990 vor Detroit

Komplexes Verfahren

Der wichtigere Grund ist ein formalrechtlicher. Chapter 9 der Insolvenzordnung ist Bundesrecht. Aber alle wichtigen Details werden im Landesrecht der 50 Staaten geregelt, denn es geht ja um Kommunen. Und die sind wie in Deutschland Teile der Länder. Was die 50 Staaten tun, welche Regelungen dort existieren, ist dem Bund nicht bekannt. Die USA sind einfach zu groß, um alles aus Washington DC zu überblicken.

Der Föderalismus führt gelegentlich zu abstrusen Ergebnissen. So lässt sich heute nicht sagen, in welchen der 50 Staaten Chapter 9 überhaupt gilt. 27 Staaten haben Chapter 9 unter der einen oder anderen Auflage in Kraft gesetzt. Ein Staat hat es verboten. Einer halb. Und in 21 Staaten ist die Rechtslage nicht bekannt.

In Michigan ist Chapter 9 in Kraft. Der Gouverneur persönlich muss einem Insolvenzantrag zustimmen. Es hat aber noch nie eine Kommune einen gestellt. Detroit war Fall Nummer 1. Gouverneur Snyder stimmte zu. Aber auch in Michigan wusste Niemand, was in diesem Verfahren passieren würde und wie es ausgeht. Man hat es trotzdem einfach mal versucht.

Das Ganze findet an einem Insolvenzgericht des Bundes statt. Die Kommune behält ihre volle Souveränität. Sie kann nicht aufgelöst werden. Auch die Veräußerung ihres Vermögens ist nicht möglich. Der Richter greift nicht in das Tagesgeschäft oder die Gläubigerverhandlungen ein. Er muss am Ende nur den Insolvenzplan genehmigen.

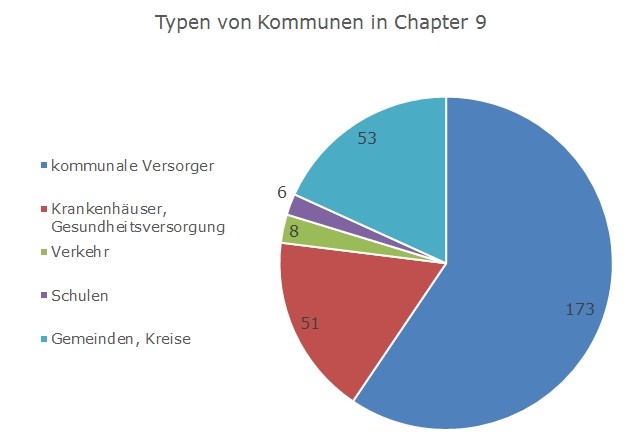

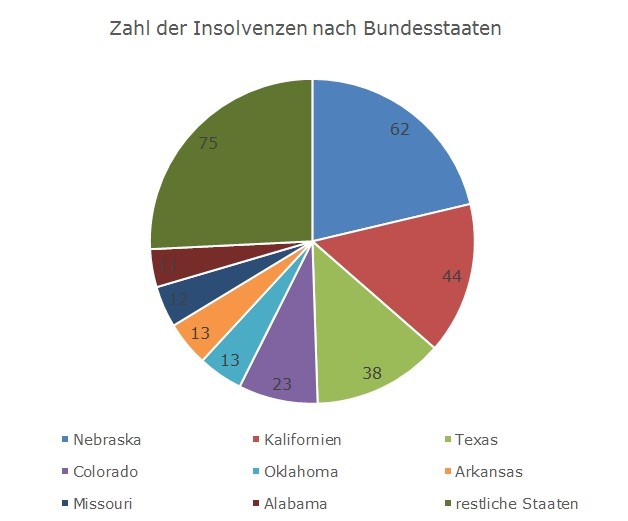

Seit 1938 wurden 660 Chapter 9 Fälle gezählt. Auf den ersten Blick eine ganze Menge. Pro Jahr im Schnitt 8 bis 9 Stück, allerdings bei rund 90.000 Kommunen der USA. Die Masse der Insolvenzen entfällt auf Versorgungsbetriebe und Krankenhäuser. Klassische Gemeinden und Kreise machen einen kleinen Teil aus. Die Hälfte der Insolvenzen entfiel auf lediglich 3 Bundesstaaten, was dann wiederum auch auf deren liberale Rechtslage zurückzuführen ist.

Abb. 2: Typen von Kommunen in Chapter 9 (Fälle seit 1980)

Abb. 3: Kommunale Insolvenzen nach Bundesstaaten (Fälle seit 1980)

Chapter 9 bedeutet am Ende nichts anderes, als mit den Gläubigern über Zins, Laufzeit und Rückzahlungsquote zu verhandeln. Die Gläubiger verlieren Geld. Bei den Insolvenzen der Vergangenheit im Durchschnitt rund ein Drittel.

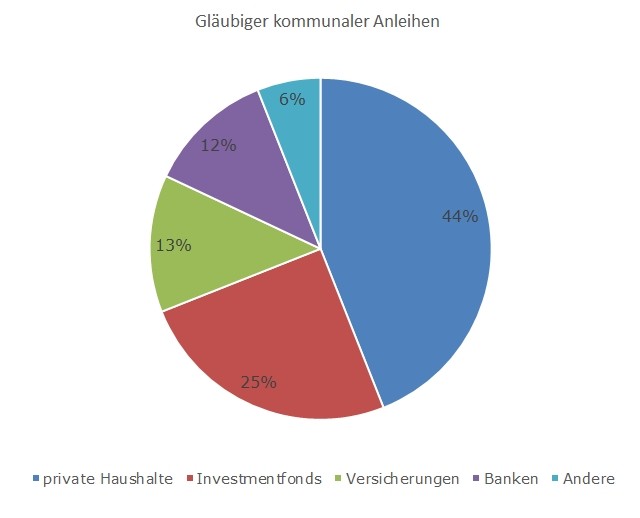

Nur, wer sind die Gläubiger? In Deutschland verschulden sich die Kommunen über Kredite bei den Banken. In den USA emittieren sie Anleihen am Kapitalmarkt, die zu zwei Dritteln (direkt und über Fonds) von normalen Bürgern gekauft werden. Im Jahr 2013 kamen auf diese Weise über 320 Milliarden Euro neu zusammen. Kommunalanleihen sind eine sehr beliebte und öffentlich geförderte Form der Altersversorgung.

Abb. 4: Gläubiger kommunaler Anleihen (Stand März 2014)

Kein schlechter Deal für Kommunen?

Fassen wir zusammen, die Kommune behält die volle Souveränität, Vermögen wird nicht zwangsvollstreckt und am Ende verliert man ein Drittel der Schulden. Für eine überschuldete Kommune doch kein schlechter Deal. Warum hat Detroit die Insolvenz nicht schon viel früher erklärt? Manches spricht dagegen:

- Eine Insolvenz erschwert es langfristig, neue Anleihen zu emittieren. Die Kreditwürdigkeit leidet enorm, die Zinsen steigen. Der Markt ist eine harte Sanktion und er hat ein gutes Gedächtnis.

- Eine Insolvenz ist in der Abwicklung sehr teuer. Die Ergebnisse sind nicht kalkulierbar. Der betriebswirtschaftliche Nutzen ist vage.

- Die Kommune und deren Top-Personal verlieren Reputation. Eine Insolvenz wird als persönliches Versagen gedeutet. Der Schritt ist politisch unangenehm.

- Das jeweilige Land muss meist zustimmen. Das tut es nur selten, da die genannten Effekte auf das ganze Land ausstrahlen können. Man findet daher andere Lösungen im Verborgenen.

- Eine Insolvenz hebt die strukturellen Probleme einer Kommune nicht auf, die zu ihr geführt haben.

All diese Punkte galten auch für Detroit; bis zum 17. Juli 2013.

Was denken Sie, die kommunale Insolvenz – ein sinnvoller Schritt?

Lesen Sie am Montag: Detroits langer Weg in den Bankrott – Scheitern im System oder Scheitern des Systems?

Danke für den spannenden Blog, dagegen erscheint die Situation in Deutschland fast wie ein Idyll.

Angesichts der sozioökonomischen Lage und Verbindlichkeiten in Höhe von 15 Mrd. Dollar hilft auch ein Chapter 9 Verfahren nicht… Was beim Schuldenschnitt an Zinslast eingespart wird, muss bei der Umschuldung über dann höhere Zinsen für neu emittierte Anleihen wieder verausgabt werden. Letztlich scheint dieses Verfahren auf einen nur für die Gläubiger akzeptablen „Schrecken ohne Ende“ hinaus zu laufen. Oder täusche ich mich?

Grundsätzliche eine zutreffende Analyse. Wir werden uns die Ergebnisse des Insolvenzverfahrens natürlich in diesem Blog auch noch anschauen. Es sei schon mal gesagt, in Detroit ist wie so oft Vieles anders….

Richtig erschließt sich mir der Nutzen einer kommunalen Insolvenz nicht. Neben den genannten Schwierigkeiten, die dabei auftreten, scheint mir der Verlust kommunaler Beständen dramatisch. Denn wie will eine Kommune wieder auf die Beine kommen, wenn erst mal alle öffentlichen Einrichtungen soweit reduziert worden sind, dass die Lebensqualität vor Ort im Vergleich zu anderen Kommunen dramatisch geringer ist? Mir scheint, dass eine Insolvenz kein Weg aus der Krise sondern vielmehr die Zementierung der Krise ist.

Dafür würde es sich ggf. lohnen, vergangene Insolvenzverfahren einmal zu betrachten und deren Post-Insolvenz-Verlauf anzuschauen.

Sie sprechen einen wichtigen Punkt an. Warum geriet Detroit in die Insolvenz? In den kommenden beiden Beiträgen beschäftigen wir uns mit diesen Ursachen . Da kommt Einiges auf die LeserInnen zu. Aber Sie haben klar Recht, eine Insolvenz kann im besten Fall einen Teil der Probleme mindern. Wir werden uns die Ergebnisse für Detroit genau ansehen. Bleiben Sie dran!

Selbst wenn ein kommunales Insolvenzverfahren rechtlich möglich wäre, habe ich mit Blick auf die politischen Anreizstrukturen Bedenken, ob es in der Praxis Anwendung finden würde. Die Kommunalinsolvenz müsste ja von der Kommune selbst initiiert werden. Allerdings dürfte die politisch-administrative Führungsspitze der Kommune hierzu wenig Anreiz haben, kann eine Insolvenz doch als Zeichen des Scheiterns der eigenen Politik verstanden werden. Lediglich ein Wechsel der Führungsspitze könnte diese Anreizproblematik mildern, wenngleich nicht vollständig beheben.

Auch ein Bundesland hat meines Erachtens kaum Anreize, kommunale Insolvenzen zuzulassen, da sich die politisch Verantwortlichen mit unbequemen Fragen konfrontiert sehen würden (z.B. Unterfinanzierung der kommunalen Ebene durch das jeweilige Land, langfristig höhere Refinanzierungskosten für alle Gemeinden, etc.).

Und dass Märkte ein gutes Gedächtnis haben, musste ja schon auf internationaler Ebene Argentinien erfahren.

Der Stadtrat Detroits hat gerade wegen der politischen Brisanz die Insolvenz viele Jahre verschleppt. Letztlich wurde sie auch nicht wirklich durch die Stadt erklärt…. In Blog-Beitrag 6 werfen wir einen Blick auf die Rolle des Finanzministeriums Michigan.

Bin überrascht, was sich hinter dem Chapter 9 Verfahren versteckt. Insolvenz kann man das im Sinne des deutschen Rechts gar nicht nennen. Das ist ja eher eine teilweiser Schuldenschnitt, bei dem auch schon der Rate des Schuldenerlasses (ein Drittel) feststeht. Danke für diesen interessanten Einblick!

Danke für Ihr Interesse. Seien Sie gewiss, da kommen noch ein paar Überraschungen. Mit 35% ist es hier nicht getan.

Sehr verdienstvolle Reportage. Aber mich würde doch interessieren, zu wessen Lasten der Schuldenschnitt hier geht? Nach meiner lückenhaften Erinnerung ging es bei dem Insolvenzverfahren doch schlicht darum, den Pensionären der Stadt die Pensionsansprüche zu beschneiden, damit die Ansprüche der Anleihebesitzer Vorrang erhalten. Also ein brutaler Diebstahl gegenüber den öffentlich Bediensteten wie etwa den Feuerwehrleuten im Ruhestand. Über diese Mechanik hätte ich gern mehr erfahren.

Die Ergebnisse des Insolvenzverfahrens werden wir natürlich noch vertiefen. Von einer Bevorzugung der Anleihegläubiger kann man bei einem Verlust von gut 80% nicht sprechen. Ein großer Teil der Anleihen war versichert, so dass die Versicherungen verloren. Laufende Pensionen dürfen nicht gekürzt werden, das hat der Staatsanwalt im Verfahren explizit festgestellt. Aber die zukünftigen Ansprüche heute Aktiver wurden um einige Prozent gemindert, deutlicher die Gesundheitsversorgung. Es ist ein anderes System kommunaler Finanzierung und Altersversorgung, bei dem allen Seiten klar ist, Risiken einzugehen.

Zunächst einmal vielen Dank für die spannenden Einblicke, die hier in den Fall Detroit gewährt werden. Interessant zu lesen, dass kommunale Anleihen für die Kommunen in den USA ein bzw. der gängige Weg zur Kapitalbeschaffung sind. Wäre das eigentlich auch eine Option für deutsche Kommunen? Warum ist dies in den USA so verbereitet und in Deutschland eher unüblich? Gibt es hier rechtliche Restriktionen?

Die Option Anleihen zu platzieren, besteht auch für deutsche Kommunen. Sie wird aber nicht genutzt, da der Kommunalkredit in der Abwicklung günstiger ist und in der Vergangenheit in ausreichenden Volumina zur Verfügung stand. Es hat sich hier auch um Formen historischer Pfadabhängigkeit, die zu dem einen oder anderen Modell führten. Ein anderer Grund ist die hohe Nachfrage nach solchen Anleihen aus der Bevölkerung, die ja ihre Altersvorsorge in höherem Maß eigenständig bewerkstelligen müssen. Kommunalanleihen werden indirekt über die Befreiung von der Einkommensteuer subventioniert. Interessanterweise wächst in den USA als eine Folge der Wirtschaftskrise aktuell das Volumen der Kommunalkredite, was Vielen Sorgen bereitet.

Rechtliche Restriktionen gibt es in Deutschland z.T. indirekt und bezogen auf bestimmte Kreditarten. So stellen Anleihen langfristige Refinanzierungsinstrumente dar, die üblicherweise eine Laufzeit von 5-15 Jahren aufweisen. Viele verschuldete Kommunen haben jedoch Probleme mit ihren hohen Kassenkreditbeständen. Kassenkrediten stehen – im Gegensatz zu Investitionskrediten – keine Vermögenswerte gegenüber, sondern dienen ihrer Konzeption nach dem Ausgleich von kurzfristigen Liquiditätsengpässen. Eine langfristige Aufnahme dieser Kredite ist somit nicht zulässig, sodass Anleihen mit ihren langen Laufzeiten dafür eigentlich nicht in Frage kommen. Nur in einigen Bundesländern wird es den Kommunen mittlerweile erlaubt, einen Teil ihrer Kassenkreditbestände auch langfristig (bis zu zehn Jahre) aufzunehmen, sodass sich ihnen auf diese Weise neue rechtliche Möglichkeiten eröffnen. Nichtsdestotrotz kommen Anleihen auch schon aufgrund ihrer hohen Volumina (von üblicherweise mindestens 100 Mio. Euro) für die meisten deutschen Kommunen nicht in Frage.

Interessanterweise waren Anleihen noch bis in die 1930er Jahre in Deutschland sehr gebräuchlich. Aber neben vielen anderen Gründen scheint der kommunale Markt auch einfach zu klein zu sein. Die gesamten kommunalen Schulden der Kernhaushalte summieren sich ja gerade einmal auf 130 Mrd. Euro. Aber was ist mit den Unternehmen?

Die Debatte um die kommunale Insolvenz dreht sich immer stark um die Kommunen als Kreditnehmer, lässt aber häufig die Kreditgeber (Banken u.a.) außer Acht. Dabei sind die Kreditgeber Teil des Schuldenproblems der öffentlichen Hand, weil aufgrund der fehlenden Insolvenzverfahrensfähigkeit und der erwarteten Haftungskette kaum eine disziplinierenden Begrenzung des Kreditangebots erfolgt, wie es im privatwirtschaftlichen Bereich schon aus Furcht vor dem „Hair cut“ im eigenen Interesse der Kreditgeber liegt. Vor diesem Hintergrund fällt es der Politik (und den Bürgern) in Deutschland leicht, sich vor den unangenehmen Fragen der Finanzierung öffentlicher Leistungen zu drücken. Da ist der Bezug zwischen politischer Entscheidung und den damit verbundenen Kosten in den Kommunen der USA schon deutlich enger, weil beispielsweise für den Bau eines Schulgebäudes für einige Jahre die Grundsteuer erhöht wird. Ich glaube, dass diese unmittelbare Konnexität der politischen Debatte und der kommunalen Selbstverwaltung durchaus gut tut…

In den USA wird die u.a. polit-ökonomisch notwendige Funktion einer Schuldenbegrenzung über den Kapitalmarkt ausgeübt. Strenge Haushaltsdisziplin zahlt sich über niedrige Zinssätze betriebswirtschaftlich aus. In Deutschland gibt es weder den Kapitalmarkt, noch Bonitätsprüfungen der Banken und somit auch keine Zinsspreads. Die Grenzen der Verschuldung müssen über das Haushaltsrecht simuliert werden. Das funktioniert nur soweit, wie jenes durchgesetzt wird. In vielen Kommunen ein Problem, bei den Ländern vor 2009 nicht existent.